カード決済の仕組みを改めて紹介するテーマも3年経過すると、いろいろ変わってきました。

キャッシュレスサービスも2015年12月の状況から大きく変化しました。

決済システムの状況

各社共通:JCB・ダイナースカード決済に対応

※アメックスについては、各社対応が分かれたため、足並みはそろわず

(アメックスがJCB包括を採用している会社とアメックスを提携先で持っているため)

手数料はJCBの料率が平均3.5%以上(楽天3.24~Airペイ3.74~スクエア3.95)

電子マネー決済の登場

ApplePayが2016年のiPhone7より本格対応した事に伴い、電子マネー決済システムが一気に展開されました。

据置の端末においては、WAONも含め全対応です。モバイルの決済端末はQuicPayおよびiD+交通系ICの組み合わせです。

※ApplePayがこの3ブランドであるため、Edy・nanaco・WAONについての対応はこれからです。

システムの更改

- 各社共通:ICカード決済に軒並み対応

- 電子マネー対応:スクエアを除く全社

プリンタの追加(2015年以降に登場した製品)

- スター精密 mPOPがコイニーを除き全社対応

- スター精密 SM-L200が楽天ペイとコイニーが対応

- スター精密 mC-Print2/mC-Print3に楽天ペイとAirペイが対応

従来からのSM-S210iは現行で販売しており、現時点ではSM-S210iとmPOPのバーコードリーダーモデルを導入する事がオススメです。

https://okusu.net/5373/payment-systems-comparison

2015年当時と2019年1月現在までにどう変わったか掲載してみました。

2015年12月時点

| 決済会社 | 楽天スマートペイ | スクエア | Airペイメント | コイニー |

| VISA/Master | ○ | ○ | ○ | ○ |

| AMEX | ○ | ○ | × | ○ |

| JCB | ○ | × | × | ○ |

| Diners/Discover | ○ | × | × | ○ |

| 楽天カード | ○ | × | × | △国際ブランド |

| セゾンカード | △国際ブランド | × | × | ○ |

| 手数料(%) | 3.24 | 3.25~ 3.75 | 3.24 | 3.24 |

| 支払サイクル | 翌日(楽天銀行) 随時(その他) |

平日(指定銀行) 金曜日(その他) |

5日毎(指定銀行) 10日毎(その他) |

末締め20日 締め後10日以降 |

| 振込手数料 | 条件付き無料 | 完全無料 | 完全無料 | 条件付き無料 |

| 推奨銀行 | 楽天銀行 | 三井住友銀行 | 三菱UFJ銀行 | 無し |

| 端末仕様 | Bluetooth | イヤホンジャック | Bluetooth | Bluetooth |

| 対応プリンタ | SM-S210i | SM-S210i TSP143LAN TSP654IIBI |

SM-S210i TSP654IIBI |

SM-S210i TSP654IIBI など |

| 決済幹事会社 | 楽天カード | 三井住友カード | 三菱UFJニコス | クレディセゾン |

| 推奨端末 | iPad | iPad | iPad | iPad |

2019年1月現在

| 決済会社/手数料 | 楽天ペイ | スクエア | Airペイ | コイニー |

| VISA/Master | ○3.24% | ○ 3.25% | ○ 3.24% | ○ 3.24% |

| AMEX | ○3.24→3.74% | ○ 3.25% | ×→○ 3.24% | ○ 3.24% |

| JCB | ○3.24→3.74% | ×→○ 3.95% | ×→○ 3.74% | ○ 3.74% |

| Diners | ○3.24→3.74% | ×→○ 3.25% | ×→○ 3.74% | ○ 3.74% |

| ※楽天カード | ○3.24% | ×→△ | ×→△ | △ |

| ※セゾンカード | △ | ×→△ | ×→△ | ○ 3.24% |

| 電子マネー(QuicPay/iD) | ○ | × | ○ | ○ |

| 交通系IC | ○ | × | ○ | ○ |

| Edy | ○ | × | × | × |

| nanaco | ○ | × | × | × |

| WAON | × | × | × | × |

| AliPay | × | × | ○ | × |

| WeChatPay | ○ | × | ○ | ○ |

| LINE Pay | × | × | ○ | × |

| d払い | × | × | ○ | × |

| 分割払い | × | × | × | ○2回払い |

| メール決済 | × | ○全ブランド | × | ○V/Mのみ |

| 手数料(%) | 3.24~ | 3.25~ | 3.24~ | 3.24~ |

| 支払サイクル | 翌日(楽天銀行) 楽天銀行以外は振込指示後翌営業日入金 ※振込手数料は一律210円 ※楽天銀行は自動入金 |

翌営業日 三井住友銀行 みずほ銀行は 翌営業日支払 それ以外は毎週金曜日 |

毎月6回 三菱UFJ銀行 三井住友銀行 みずほ銀行以外は 毎月3回 |

月末締20日払 ※支払日の時点で10万円未満の場合有料(振込手数料200円) |

| 振込手数料 | 条件付き無料 | 完全無料 | 完全無料 | 条件付き無料 |

| 推奨銀行 | 楽天銀行 | 三井住友銀行 | 三菱UFJ銀行 | 無し |

| 端末仕様 | Bluetooth | イヤホンジャック | Bluetooth | Bluetooth |

| 対応プリンタ (スター精密以外は省略) |

SM-S210i mPOP SM-L200 mC-Print2 |

SM-S210i mPOP TSP654IIBI |

SM-S210i mPOP mC-Print2 TSP654IIBI |

SM-S210i SM-L200 TSP654IIBI |

| 決済幹事会社 | 楽天カード | 三井住友カード | 三菱UFJニコス | クレディセゾン |

| 推奨端末 | iPad | iPad | iPad | iPad |

△は国際ブランドの提携扱いにて可能

※楽天カードは楽天JCBカードを含む

※セゾンカードはセゾンJCBカードを含む

各社の強みと総評

楽天ペイ

2019年現在も決済システムにおいては、トップランナーである事は間違いありません。

昨年から飲食店のピーク時における決済障害が多発しており、少なからずサービスの不安定さを露呈する結果になった。

バーコード決済の楽天ペイ(バーコード決済)はPayPayより以前に展開していたものの、当社では利用者が全く見込めず。

操作性については、他の会社と比較しても不十分な箇所が目立ち、2019年2月の大幅アップデートが期待される。

スクエア

レジ機能も搭載し、カード決済も対面・非対面に対応しているところにメリットが高い

ダイナースの決済手数料は他の3社よりおよそ0.5パーセント安い

また、JCBと契約を締結しなくともAMEXが利用可能。

決済基盤としては、POSレジ+カード決済というシンプルな仕組みなため、他社に比べ高度は事は出来ない。

電子マネー決済は海外では対応しているが、国内の電子マネー決済は整備されておらず、今後順次対応する見通し。

mPOPに対応しているものの、バーコードリーダーが対応出来ないため、POS機能はやや弱め。

Airペイ

リクルートのPOSレジシステムAirレジと連動して使う事が出来る、決済システム。

決済システムは、Airペイ(カード)・Airペイ(QRコード)・Airペイ(ポイント)の3つから成り立つ決済システムの要。

レジシステムと、決済基盤を整備し

当初はVISA/Masterのみだったが、後にJCB/AMEX/Dinersの3ブランドも追加

その後、交通系IC・QuicPay・iDの3つ(ApplePay準拠)に対応するなど、利便性は高い

また、ポイントやQR決済システムに力を入れており、QR決済システムは

AliPay・WeChatPay・d払い・LINE Payの4社に対応。(1次元バーコード決済に唯一対応)

コイニー

独立系の決済システムとして決済インフラをクレディセゾンに依頼しており、セゾンカードの利用に近いシステムを構築。

Airペイとほぼ同等だが、メール決済や2回払いなど独自性の高いサービスがあり、競争力は十分ある。

ただ、支払いのシステムは少し難があり、末締め20日払いか手動払いについては普段のカード払いシステムになれている方から見ると不便に映る。

プリンタについては、対応機種が限られており、最新のmPOPに対応出来ない点は不便。

決済環境と所見

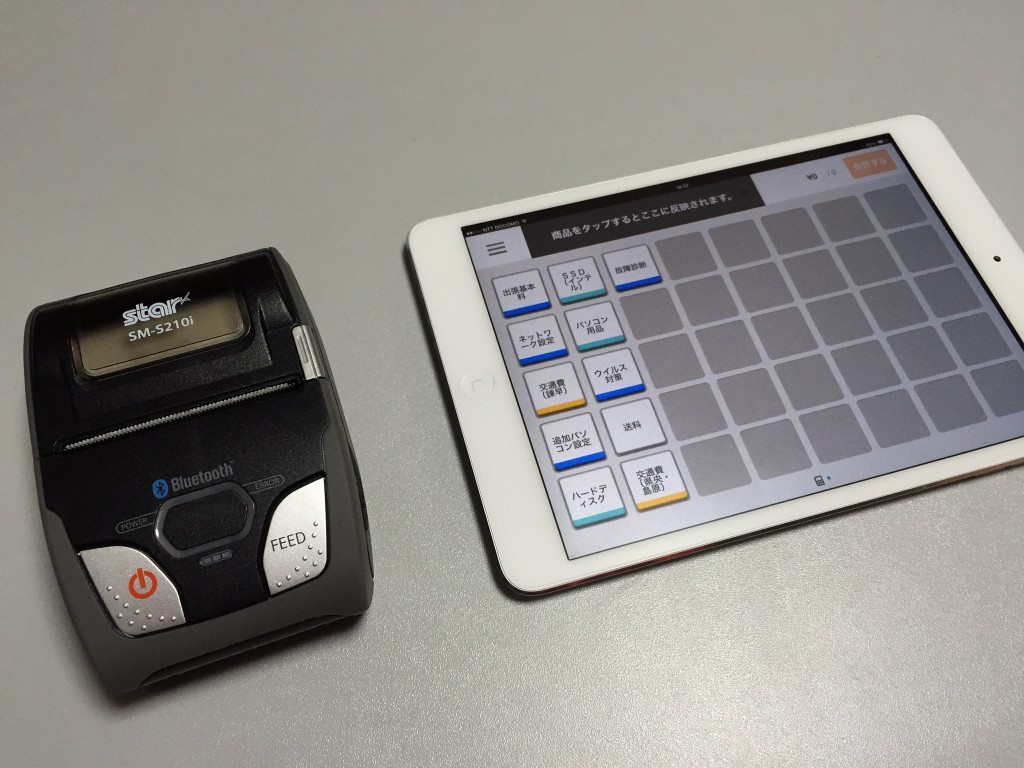

mPOPとiPadの組み合わせ

SM-S210iおよびiPad miniの組み合わせ

今後の決済システムの推奨構成例として

レジシステムを

Airレジ(リクルート)を主軸に

に加え、

Airペイ(QR決済)

Airペイ(ポイント)※初期費用・最低利用料あり・有料サービス

楽天ペイ(カード・電子マネー)

スクエア(メール決済)

の決済システム契約が望まれます。

この構成を推奨する理由

- 1 導入費用が端末代のみで済む

- 2 月額利用料が無料

- 3 決済手数料が3%台と非常に安価

- 4 システム・運営企業が安定している

- 5 共通の印字端末が利用可能

その上で、店舗ならばmPOP(バーコードリーダーモデル)、持出はSM-S210iを使う事によって、POSレジ環境は機動力を持って対応出来ると思います。

レジ端末としてiPadかiPhoneのいずれかが必要ですが、私はiPadのセルラーモデル(通信機能搭載機種)がオススメです。

iPhoneだとレジ操作中に電話が入って操作がやり直しになるのは正直いただけません。

いずれにしても、Airレジの中にAirペイの機能を包括し、レジと決済機能の一元化が可能になる事で、利便性・保守性も向上します。

もちろん、解決すべき問題はいくつかありますが、タブレットレジの良さはソフトウェアを入れ替えればすぐに新しいシステムを導入できる事。

データがクラウド管理になっているので半永久的に保存される事など、メリットはある一方、情報管理に不安を持つ事業所があるのも事実です。

決済環境について申し上げれば、私の会社のカード決済環境は据置のカード端末を設置を主と考えております。