2019年10月からキャッシュレスのサービスがはじまり、各社様々なサービスが始まってきました。

私の会社で導入したQRコード決済サービスは現在7社。

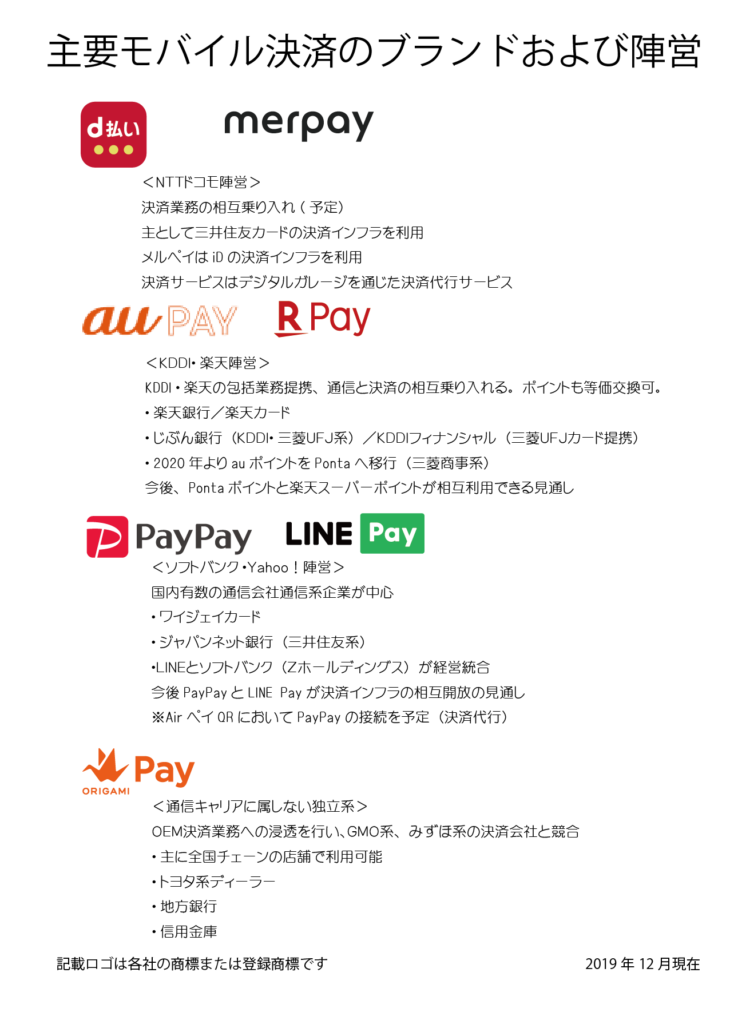

<直接加盟店契約>

PayPay

楽天Pay

au PAY

LINE Pay

origamiPay

merpay

<包括加盟店契約>

d払い

現時点における利用状況と傾向は各社ほぼ横並びです。

各社の特徴をまとめてみました。 2019年12月現在

| PayPay | 楽天Pay | au Pay | LINE Pay | origamiPay | merpay | d払い | |

| 運営主体 | ソフトバンク | 楽天 | KDDI | LINE | オリガミ | メルカリ | NTTドコモ |

| 入金方法 | 現金・カード | 現金・カード | 現金・カード | 現金 | 現金・カード | 現金・債務保証 | 現金・カード |

| 料率(%) | 0 | 3.24 | 0 | 0 | 3.25 | 0 | 3.24 |

| JCBカード対応 | Yahoo!カード | 楽天カード | KDDI指定カード | 無し | 無し | 無し | 各社対応 |

| QRコード | 対応 | 対応 | 対応 | 対応 | 対応 | 対応 | 対応 |

| バーコード | 対応 | 対応 | 対応 | 対応 | 対応 | 対応 | 対応 |

| 推奨銀行 | ジャパンネット銀行 | 楽天銀行 | 無し | 無し | 無し | 無し | 無し |

| 入金サイクル | 毎日入金 当日締め翌日 |

毎日入金 当日締め翌日 |

月1回入金 月末締め翌月末 |

月1回入金 月末締め翌月末 |

月2回入金 15日締め当月末 当月末締め翌月15日 |

月2回入金 15日締め当月25日 月末締め翌月10日 |

月1回入金 月末締め翌月末 |

| ポイント付与 | あり | あり | あり | あり | 無し | 無し | あり |

| 提携先 | Alipay | au Pay | 楽天ペイ | WeChatPay | 無し | 無し | 無し |

| 決済代行 | 無し | au Pay | 楽天ペイ | AirペイQR | 無し | 無し | AirペイQR |

| 直接加盟契約 | 可 | 可 | 可 | 可 | 可 | 可 | 不可(クラウドペイ経由) |

今後の動きについて

私の会社では、d払いを除きすべて直接加盟店契約を締結する事が出来ました。

クレジットカードについても、同様にすべて直接加盟店契約を締結しており、万が一の際対応のスピードを重視しています。

数ある会社が今後の提携先をみるとこのような傾向が考えられます。

KDDIと楽天が現在、決済分野において提携を結んでおり、決済条件等を見ると手数料は掛かるけど、翌日入金の楽天か、無料で翌月末のKDDIかで動きは変わると見ています。

もっとも、KDDIのauPayがポンタポイントに切り替わるタイミングの来夏どのような展開になるかまだ読めていません。

ただ、情勢からみてPayPayとLINE Payが相互乗り入れで決済ができるようになるのはほぼ確実の見通しです。そうなると、現在包括提携を行っているAirペイがLINEPay経由でPayPayが利用できるようになるのも時間の問題ではないかとみています。

つまり、楽天ペイとauPayがどのように加盟店獲得に向かうかはまだ未知数です。

実際は小規模店舗においては、楽天ペイ経由でauPayを利用するのが主流となり、大手流通店舗においては、auPay経由になるのではというのが私自身の予想です。

PayPayについては、コンビニエンスストア各社同時展開ができたことで、ドコモのd払い、KDDIのauPayといった携帯電話会社が関係している決済サービスはすべて網羅した形で、今後の決済ビジネスは、まさにこの通信キャリア3ブランド+αになるとみています。

ユーザの動向からみてQRコードがいずれ3つくらいに集約されていくのではないかとみており、今後の決済ビジネスのカギを握るのは、相互開放により利便性の高い決済会社が残るところです。

恐れていること

あと、一番恐れていることは決済手数料が無料から有料化になった場合、大量離脱が増えるとみています。

この時までに「使い勝手」と「利便性」がよくなければ、有料化と同時に利用廃止が進むのが見えています。

無料化が終わっても利用し続けるところは、クレジットカードをすでに導入しているところは、有料化したからといって廃止にはならないでしょう。

しかし、もともとカードを使わない、手数料が無料だから利用するということで導入した店舗は確実に有料化と同時に廃止することは覚悟すべきところでしょう。

ただ、廃止した店舗は結果的に売り上げも一緒に落ちることは間違いなく、利用再開をせざる得ない状況になることでしょう。

ただより高いものはなく、利便性が高いサービスが一番だとみています。

私自身は、手数料がかかることで廃止は考えておりませんが、包括提携を行う決済会社と直接契約の決済会社の料率でどちらが有利かで今後の取捨選択が出てくるのではないかと思います。